UMA 2023

UMA 2022.

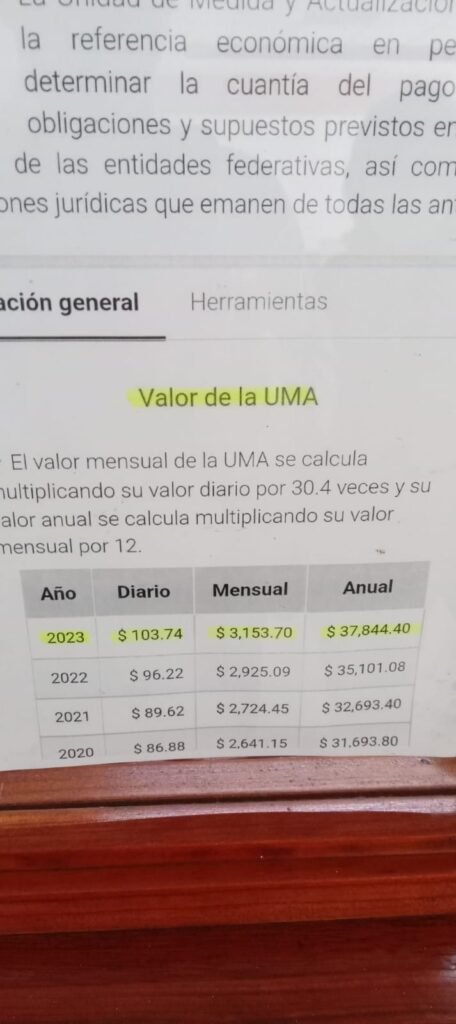

El valor de la Unidad de Medida y Actualización 2022 (Dos mil veintidós) es de

Diario $96.22 pesos mexicanos;

Mensual es de $2,925.09 pesos mexicanos;

Anual $35,101.08 pesos mexicanos

D.O.F. 10 ENE 2022.

FUNDAMENTO LEGAL DE LA UNIDAD DE MEDIDA Y ACTUALIZACION.

Los artículos 26 apartado B último párrafo de la Constitución Política de los Estados Unidos Mexicanos; 1, 4 y 5 de la Ley para determinar el valor de la Unidad de Medida y Actualización, y 23 fracción XX Bis del Reglamento Interior del Instituto Nacional de Estadística y Geografía, disponen que corresponde al INEGI calcular el valor de la Unidad de Medida y Actualización y publicar el mismo en el Diario Oficial de la Federación.

Asi mismo, el 10 de enero de 2018 se publicó en el Diario Oficial de la Federación los valores de la Unidad de Medida y Actualización, vigentes a partir del 1º de febrero de 2018.

El procedimiento establecido en el artículo 4 de la Ley para determinar el valor de la Unidad de Medida y Actualización, utiliza el siguiente método para actualizar el valor de la Unidad de Medida y Actualización:

1. El valor diario se determinará multiplicando el valor diario de la Unidad de Medida y Actualización del año inmediato anterior por el resultado de la suma de uno más la variación interanual del Índice Nacional de Precios al Consumidor del mes de diciembre del año inmediato anterior.

2. Valor mensual será el producto de multiplicar el valor diario de la Unidad de Medida y Actualización por 30.4.

3. El valor anual será el producto de multiplicar el valor mensual de la Unidad de Medida y Actualización por 12.Con base en lo anterior, el Instituto Nacional de Estadística y Geografía da a conocer que el valor diario de la Unidad de Medida y Actualización es de $84.49 pesos mexicanos, el mensual es de $2,568.50 pesos mexicanos y el valor anual $30,822.00 pesos mexicanos, los cuales estarán vigentes a partir del 1º de febrero de 2019. Ciudad de México, a 9 de enero de 2019.- Instituto Nacional de Estadística y Geografía: el Director General Adjunto de Índices de Precios, Jorge Alberto Reyes Moreno

VALOR UMA. JURISPRUDENCIA.

Época: Décima Época

Registro: 2018733

Instancia: Tribunales Colegiados de Circuito

Tipo de Tesis: Jurisprudencia

Fuente: Gaceta del Semanario Judicial de la Federación

Libro 61, Diciembre de 2018, Tomo II

Materia(s): Civil

Tesis: VII.1o.C. J/17 (10a.)

Página: 863.

PENSIÓN ALIMENTICIA. DEBE FIJARSE, EN LOS CASOS QUE ASÍ PROCEDA, TOMANDO COMO BASE O REFERENCIA EL SALARIO MÍNIMO Y NO LA UNIDAD DE MEDIDA Y ACTUALIZACIÓN (UMA).

El artículo 26, apartado B, penúltimo párrafo, de la Constitución General de la República establece a la Unidad de Medida y Actualización (UMA), como unidad de cuenta, índice, base, medida o referencia para determinar la cuantía del pago de las obligaciones y supuestos previstos en las leyes federales, de las entidades federativas y del Distrito Federal, ahora Ciudad de México, así como en las disposiciones jurídicas que emanen de todas las anteriores.

Sin embargo, dicha unidad no es aplicable tratándose de la fijación de pensiones alimenticias, toda vez que acorde con el artículo 123, apartado A, fracción VI, de la Carta Magna, la naturaleza del salario mínimo es la de un ingreso destinado a satisfacer las necesidades normales de un jefe de familia, en el orden material, social, cultural y para proveer a la educación obligatoria de los hijos (ámbito en el cual entran, sin lugar a dudas, sus propios alimentos y los de su familia), a más de que esa propia disposición señala específicamente que el salario mínimo puede ser utilizado como índice, unidad, base, medida o referencia para fines acordes a su naturaleza y, en esa tesitura, la base o referencia para establecer una pensión alimenticia, en los casos que así proceda, no es la Unidad de Medida y Actualización, sino el salario mínimo, pues éste, dado lo expuesto, va más acorde con la propia naturaleza y finalidad de dicha pensión.

PRIMER TRIBUNAL COLEGIADO EN MATERIA CIVIL DEL SÉPTIMO CIRCUITO.

Amparo directo 368/2017. 22 de diciembre de 2017. Unanimidad de votos. Ponente: Clemente Gerardo Ochoa Cantú. Secretario: Irving Iván Verdeja Higareda.

Amparo directo 1030/2017. 27 de marzo de 2018. Unanimidad de votos. Ponente: Alfredo Sánchez Castelán. Secretaria: María Esther Alcalá Cruz.

Amparo directo 131/2018. 29 de junio de 2018. Unanimidad de votos. Ponente: Alfredo Sánchez Castelán. Secretario: Víctor Manuel Moreno Velázquez.

Amparo directo 204/2018. 29 de junio de 2018. Unanimidad de votos. Ponente: Clemente Gerardo Ochoa Cantú. Secretario: Irving Iván Verdeja Higareda.

Amparo directo 226/2018. 9 de agosto de 2018. Unanimidad de votos. Ponente: Clemente Gerardo Ochoa Cantú. Secretario: Andrés Alberto Cobos Zamudio.

Esta tesis se publicó el viernes 07 de diciembre de 2018 a las 10:19 horas en el Semanario Judicial de la Federación y, por ende, se considera de aplicación obligatoria a partir del lunes 10 de diciembre de 2018, para los efectos previstos en el punto séptimo del Acuerdo General Plenario 19/2013.

otros temas juridicos correlacionados:

LA CUANTIA JUZGADOS DE LA CDMX

CUANTIA DE JUZGADOS DE MORELOS

SALARIO MINIMO GENERAL Y PROFESIONAL VIGENTE