El UMA y UNIDAD DE CUENTA.

La UMA Unidad de Medida y Actualización es un valor establecido por el INEGI y publicado en el Diario Oficial. En algunos Estados como la CDMX Ciudad de México le llaman el Valor de la Unidad de Cuenta CDMX. El UMA Se utiliza como unidad de cuenta, índice, base, medida o referencia para determinar la cuantía del pago de las obligaciones y supuestos previstos en las leyes federales, de las entidades federativas y de la Ciudad de México (Unidad de Cuenta), así como en las disposiciones jurídicas que emanen de dichas leyes.

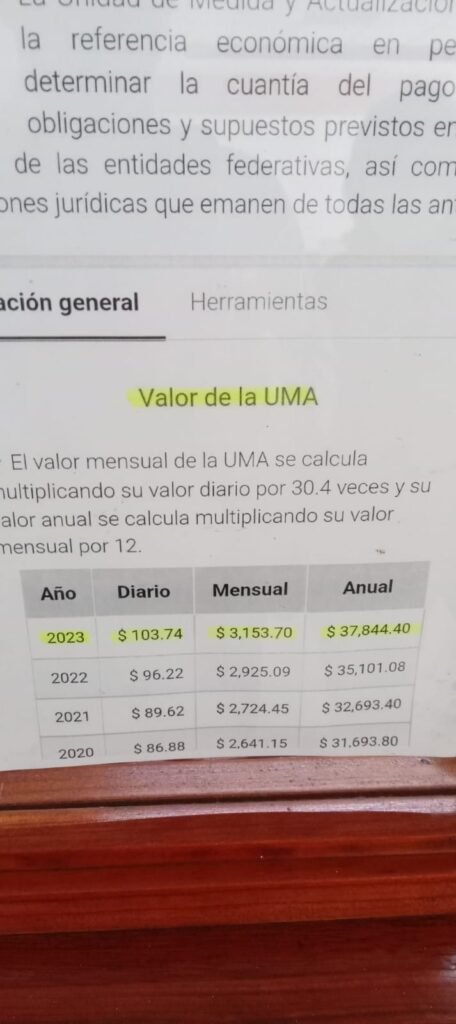

UMA 2024

| Año | Diario | Mensual | Anual |

|---|---|---|---|

| 2023 | $ 103.74 | $ 3153.70 | $ 37,844.40 |

| 2022 | $ 96.22 | $ 2925.09 | $ 35,101.08 |

| 2021 | $89.62 | $ $2,724.45 | $ 32,693.40 |

| 2020 | $ 86.88 | $ 2,641.15 | $ 31,693.80 |

| 2019 | $ 84.49 | $ 2,568.50 | $ 30,822.00 |

| 2018 | $ 80.60 | $ 2,450.24 | $ 29,402.88 |

| 2017 | $ 75.49 | $ 2,294.90 | $ 27,538.80 |

| 2016 | $ 73.04 | $ 2,220.42 | $ 26,645.04 |

ANTECEDENTES DEL UMA o VALOR DE LA CUENTA

El 27 de enero de 2016 se publicó en el Diario Oficial de la Federación (DOF) el Decreto por el que se declaran reformadas y adicionadas diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, en materia de desindexación del salario mínimo, a través del cual se desvincula el salario mínimo como elemento de índice o referencia para fines ajenos al pago del trabajador por servicios subordinados, así como para el pago de derechos, multas, sanciones, etc. adoptandose la Unidad de Medida y Actualización (UMA).

Esta modificación entró en vigor el 28 de enero de 2016, y a esta fecha el valor inicial de la UMA se estableció de $73.04.

El INEGI publicará en el DOF, dentro de los primeros diez días del mes de enero de cada año, el valor diario, mensual y anual en moneda nacional de la UMA y entrarán en vigor dichos valores el 1o. de febrero de año que corresponda.

DECRETO por el que se expide la Ley para Determinar el Valor de la Unidad de Medida y Actualización. D.O.F. 30/DIC/2016.

LEY DE LA UNIDAD DE CUENTA DE LA CIUDAD DE MÉXICO CDMX

JURISPRUDENCIA SOBRE UMA

Suprema Corte de Justicia de la Nación

Registro digital: 2025232

Instancia: Segunda Sala

Undécima Época

Materias(s): Administrativa, Laboral

Tesis: 2a./J. 37/2022 (11a.)

Fuente: Gaceta del Semanario Judicial de la Federación. Libro 17, Septiembre de 2022, Tomo IV, página 3510

Tipo: Jurisprudencia

PENSIÓN JUBILATORIA. EL AUMENTO ANUAL EN SU CUANTÍA PREVISTO EN LA LEY DEL INSTITUTO DE SEGURIDAD Y SERVICIOS SOCIALES DE LOS TRABAJADORES DEL ESTADO, ABROGADA, DEBE CUANTIFICARSE CON BASE EN EL VALOR DE LA UNIDAD DE MEDIDA Y ACTUALIZACIÓN (UMA) Y NO EN EL SALARIO MÍNIMO.

Hechos: Los Tribunales Colegiados de Circuito contendientes llegaron a posturas contrarias al analizar si para efecto de calcular el incremento de la pensión por jubilación debe atenderse a la fecha en que se otorgó dicho beneficio, o bien, si es aplicable la reforma constitucional publicada en el Diario Oficial de la Federación el 27 de enero de 2016 en materia de desindexación del salario mínimo.

Criterio jurídico: La Segunda Sala de la Suprema Corte de Justicia de la Nación decide que el aumento anual en la cuantía de las pensiones otorgadas en el periodo del 5 de enero de 1993 al 31 de diciembre de 2001, debe cuantificarse con base en el valor de la Unidad de Medida y Actualización y no en el salario mínimo.

Justificación: Con el propósito de recuperar el poder adquisitivo del salario mínimo, así como para dar cumplimiento al mandato constitucional relativo a que debe ser suficiente para satisfacer las necesidades normales de quien sea el soporte económico de una familia y en concordancia con la línea argumentativa sustentada por esta Segunda Sala de la Suprema Corte de Justicia de la Nación al resolver la contradicción de tesis 200/2020, de la que emanó la jurisprudencia 2a./J. 30/2021 (10a.), de título y subtítulo: “PENSIÓN JUBILATORIA. EL MONTO MÁXIMO PREVISTO EN LA LEY DEL INSTITUTO DE SEGURIDAD Y SERVICIOS SOCIALES DE LOS TRABAJADORES DEL ESTADO ABROGADA Y EN EL RÉGIMEN DEL ARTÍCULO DÉCIMO TRANSITORIO DE LA LEY DEL ISSSTE VIGENTE, DEBE CUANTIFICARSE CON BASE EN EL VALOR DE LA UNIDAD DE MEDIDA Y ACTUALIZACIÓN (UMA) Y NO EN EL SALARIO MÍNIMO.”, se concluye que el aumento anual de la cuantía de la pensión jubilatoria debe cuantificarse con base en el valor de la Unidad de Medida y Actualización. Ello, en atención a que el incremento o actualización de su importe es un aspecto accesorio derivado del otorgamiento del beneficio pensionario, que tiene como propósito fundamental que no pierda su poder adquisitivo por el solo transcurso del tiempo y, por tanto, constituye una mera expectativa de derecho para el titular de la pensión, el cual se actualiza al momento en que se suscita un incremento en el costo de vida. Consecuentemente, el incremento a que alude el artículo 57 de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, abrogada, en su texto vigente en el periodo del 5 de enero de 1993 al 31 de diciembre de 2001, al hacer referencia a una medida o referencia ajena a la naturaleza de lo que es el salario mínimo, a partir del 28 de enero de 2016, en que entró en vigor la reforma constitucional en materia de desindexación del salario mínimo, debe cuantificarse a razón del valor de la Unidad de Medida y Actualización. Conclusión que es acorde con la intención del Constituyente Permanente de impulsar el incremento del salario mínimo con el fin de que cumpla con su función constitucional; asimismo, con el objeto de salvaguardar el poder adquisitivo del pensionado.

Contradicción de tesis 310/2021. Entre las sustentadas por el Primer Tribunal Colegiado en Materias Administrativa y Civil del Vigésimo Segundo Circuito y el Primer Tribunal Colegiado de Circuito del Centro Auxiliar de la Cuarta Región, con residencia en Xalapa, Veracruz de Ignacio de la Llave, en apoyo al Segundo Tribunal Colegiado en Materia Administrativa del Cuarto Circuito. 25 de mayo de 2022. Cinco votos de los Ministros Alberto Pérez Dayán, Luis María Aguilar Morales, Loretta Ortiz Ahlf, Javier Laynez Potisek y Yasmín Esquivel Mossa. Ponente: Luis María Aguilar Morales. Secretario: Javier Eduardo Estrever Ramos.

Tesis y/o criterio contendientes:

El Primer Tribunal Colegiado de Circuito del Centro Auxiliar de la Cuarta Región, con residencia en Xalapa, Veracruz de Ignacio de la Llave, en apoyo al Segundo Tribunal Colegiado en Materia Administrativa del Cuarto Circuito, al resolver el amparo directo 207/2019 (cuaderno auxiliar 325/2020), el cual dio origen a la tesis aislada (IV Región)1o.11 A (10a.), de título y subtítulo: “UNIDAD DE MEDIDA Y ACTUALIZACIÓN (UMA). ES APLICABLE PARA CALCULAR EL INCREMENTO DE LAS PENSIONES JUBILATORIAS OTORGADAS POR EL INSTITUTO DE SEGURIDAD Y SERVICIOS SOCIALES DE LOS TRABAJADORES DEL ESTADO, CONFORME A SU LEY VIGENTE HASTA EL 31 DE DICIEMBRE DE 2001.”, publicada en el Semanario Judicial de la Federación del viernes 11 de septiembre de 2020 a las 10:20 horas y en la Gaceta del Semanario Judicial de la Federación, Décima Época, Libro 78, Tomo II, septiembre de 2020, página 1003, con número de registro digital: 2022113; y,

El sustentado por el Primer Tribunal Colegiado en Materias Administrativa y Civil del Vigésimo Segundo Circuito, al resolver la revisión fiscal 16/2021.

Nota: La tesis de jurisprudencia 2a./J. 30/2021 (10a.) citada, aparece publicada en el Semanario Judicial de la Federación del viernes 25 de junio de 2021 a las 10:31 horas y en la Gaceta del Semanario Judicial de la Federación, Undécima Época, Libro 2, Tomo IV, junio de 2021, página 3604, con número de registro digital: 2023299.

Tesis de jurisprudencia 37/2022 (11a.). Aprobada por la Segunda Sala de este Alto Tribunal, en sesión privada del seis de julio de dos mil veintidós.

Esta tesis se publicó el viernes 09 de septiembre de 2022 a las 10:18 horas en el Semanario Judicial de la Federación y, por ende, se considera de aplicación obligatoria a partir del lunes 12 de septiembre de 2022, para los efectos previstos en el punto noveno del Acuerdo General Plenario 1/2021.